Общество с ограниченной ответственностью Управляющая компания "Строительные технологии"

Директор - Кокоулина Ольга Сергеевна

Часы приема - каждая среда месяца с 14-30 до 16-30 по адресу: Черных, 20В

Лицензия на осуществление предпринимательской деятельности по управлению многоквартирными домами

Общие сведения об управляющей организации

Постановления в формате pdf о привлечении ООО УК "Строительные технологии"и должностных лиц организации к административной ответственности за нарушения в сфере управления многоквартирными домами располагается в разделе "Информация о привлечении к АО".

Основные показатели финансово-хозяйственной деятельности управляющей организации.

Управляющая компания ООО УК «Строительные технологии» находится на упрощенной системе налогообложения, бухгалтерской отчетностью является книга расходов и доходов.

В соответствии с п. 3 ст. 4 Федерального закона от 21.11.96 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов. Такие организации ведут учет доходов и расходов в порядке, установленном главой 26.2 НК РФ. По решению ВАС РФ от 26.01.2009 N 16758/08 для организаций, применяющих УСН, книга учета доходов и расходов не только является документом налогового учета, но и заменяет регистры бухгалтерского учета.

Согласно договора управления многоквартирным домом доход управляющей компании формируется из уплачиваемых Собственником денежных средств: 10% от поступающих денежных средств за содержание и текущий ремонт общедомового имущества.

Суммы платежей собственников за коммунальные услуги (ХВС, ВО, ГВС, отопление) не являются доходом ООО "УК "Строительные технологии" и не облагаются налогом по УСНО, данные денежные средства поступают на специальный счет в Уральском банке ПАО Сбербанк и перечисление денежных средств с указанного счета осуществляется только поставщику коммунального ресурса.

Суммы платежей собственников за коммунальные услуги (газоснабжение, электроснабжение) поступают напрямую на счета ресурсоснабжающих организаций, минуя управляющую компанию.

Тарифы на услуги ЖКХ устанавливаются в соответствии с Постановлениями главы города, РЭК, счет-квитанция выставляется каждому собственнику.

2012 год

Налоговая декларация за 2012 год

Книга учета доходов и расходов за 2012 год

2013 год

Книга доходов и расходов 2013 год

Бухгалтерский баланс на 31.12.2013

{kind=link}

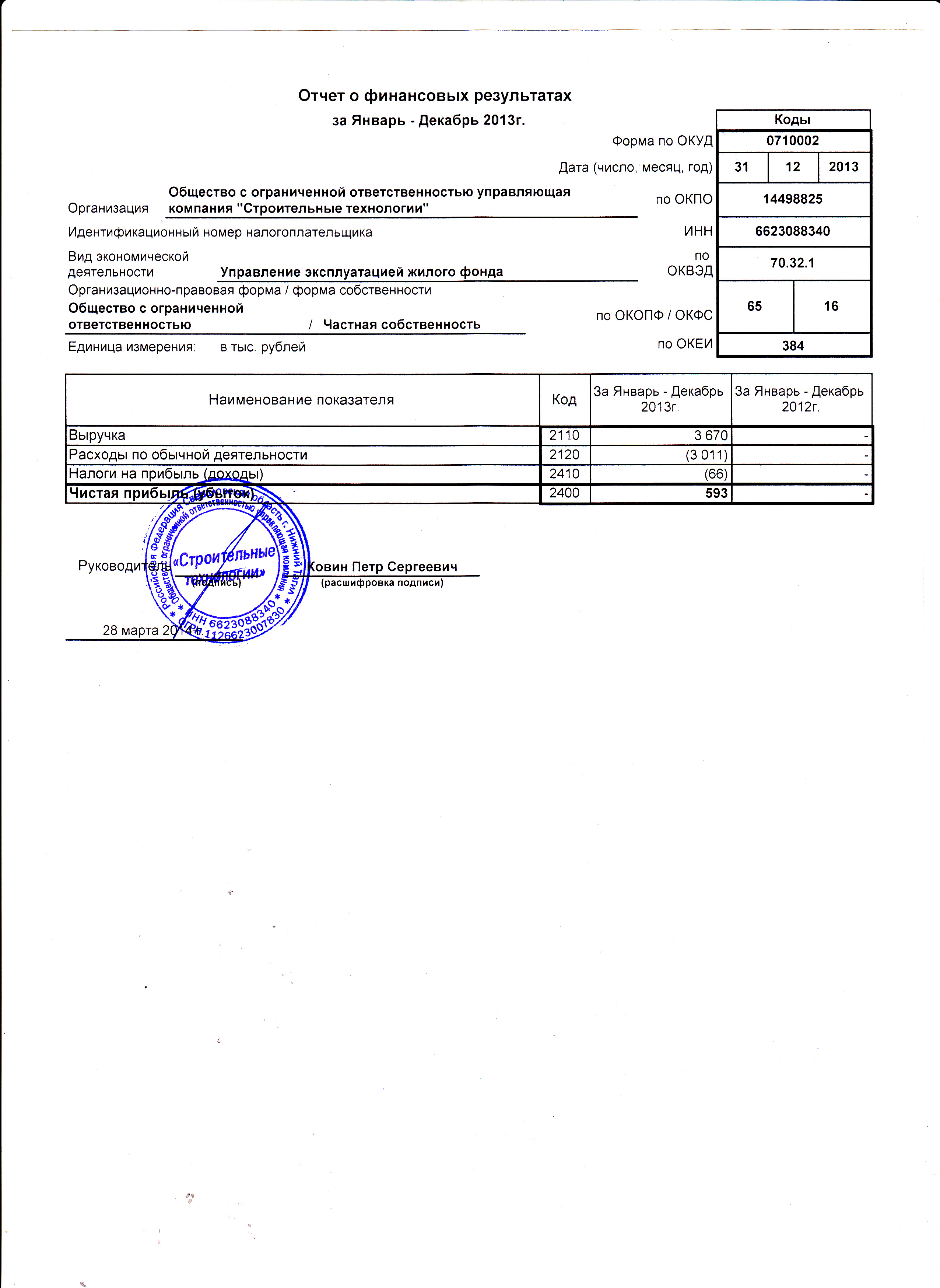

Отчет о финансовых результатах за 2013 год

{kind=link}

Налоговая декларация за 2013 год

Бухгалтерская (финансовая) отчетность за 2013 год

2014 год

Бухгалтерская (финансовая) отчетность за 2014 год

Книга учета доходов и расходов за 2014 год

Налоговая декларация за 2014 год

2015 год

Бухгалтерская (финансовая) отчетность за 2015 год

Книга учета доходов и расходов за 2015 год

Налоговая декларация за 2015 год

2016 год

Бухгалтерская (финансовая) отчетность за 2016 год

Книга учета доходов и расходов за 2016 год

Налоговая декларация за 2016 год

2017 год

Бухгалтерская (финансовая) отчетность за 2017 год

Налоговая декларация за 2017 год

Книга учета дохода и расхода за 2017 год

2018 год

Бухгалтерская (финансовая) отчетность за 2018 год

Налоговая декларация за 2018 год

Книга учета дохода и расхода за 2018 год

2019 год

Бухгалтерская (финансовая) отчетность за 2019 год

Налоговая декларация за 2019 год

Книга учета дохода и расхода за 2019 год

2020 год

Бухгалтерская (финансовая) отчетность за 2020 год

Налоговая декларация за 2020 год

Книга учета дохода и расхода за 2020 год